こんにちは。ポイ活LOVER、運営者の「S.ma」です。

最近、Pontaポイント運用やってみたという人の話を聞いたり、SNSで運用実績の画面を見かけたりして気になっている方も多いのではないでしょうか。

手持ちのポイントが増えるなら嬉しいけれど、逆に減るリスクや税金の計算が必要なのか、引き出しに手数料がかかるのかなど、不安な点もたくさんありますよね。

私自身も最初は、ただのポイントサービスのつもりで始めたら意外と本格的な投資の側面があって驚いた経験があります。この記事では、実際に私が運用して感じたメリットやデメリット、そして初心者が陥りやすい落とし穴について、実体験を交えながら詳しくお話しします。

- 実際の運用でポイントがどれくらい増減したかのリアルな実績

- 「au PAY ポイント運用」と「StockPoint for CONNECT」の決定的な違い

- 利益が出た場合の税金の扱いや確定申告の必要性

- 手数料負けや引き出しのタイムラグなど知っておくべき注意点

Pontaポイント運用やってみた結果とリアルな実績

まずは皆さんが一番気になっているであろう、実際に私がPontaポイント運用やってみた結果どうなったのか、というリアルな数字の部分からお話しします。

「たかがポイント、どうせおまけ程度のものでしょう?」と高を括って始めましたが、実は世界経済の動きがダイレクトに反映される、かなり本格的な資産運用ツールでした。

実際の損益は?増えるか減るか運用結果を公開

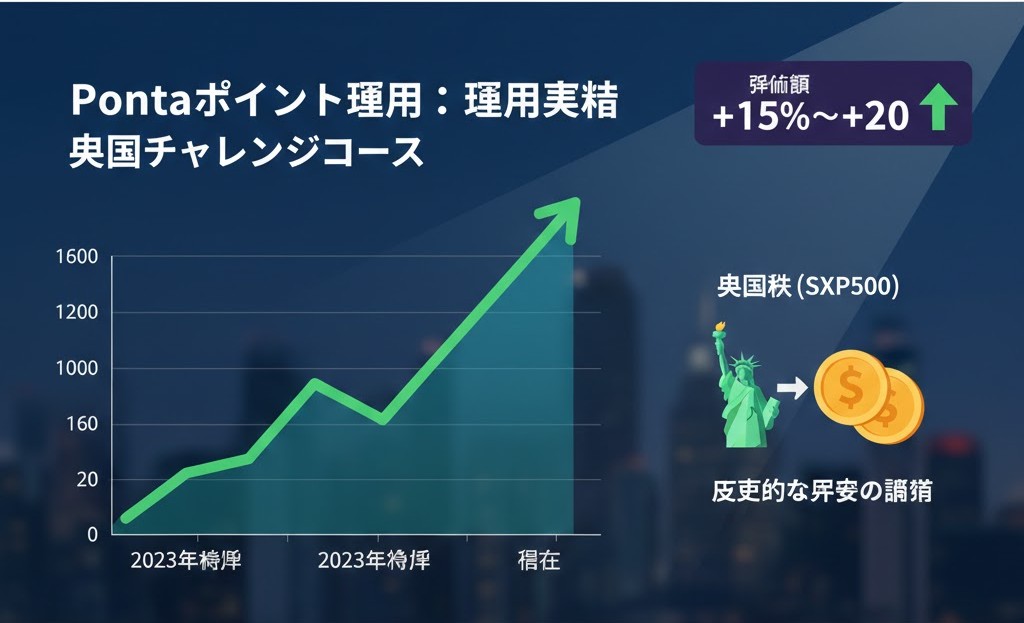

結論から申し上げますと、私の運用実績は現在大幅なプラスで推移しています。

私は2023年の後半頃から「au PAY ポイント運用」を本格的に開始しました。当時はまだ半信半疑で、とりあえず余っていた3,000ポイントほどを「米国チャレンジコース」に投入したのが始まりです。その後、毎月貯まるPontaポイントを少しずつ追加し、一部を「インドチャレンジコース」にも振り分けるというスタイルで運用を続けてきました。

具体的な数字を出すと、投入したポイントの総額に対して、評価額は一時+15%〜+20%近くまで上昇しました。これは銀行の普通預金金利が0.001%〜0.02%程度であることを考えると、驚異的な数字です。なぜこれほど増えたのか。理由は明確で、私が運用していた期間がちょうど「歴史的な円安の進行」と「米国株(S&P500など)の最高値更新」が重なった時期だったからです。

au PAY ポイント運用は、基本的に投資信託の基準価額に連動します。特に米国コースの場合、現地の株価が上がることによるプラス効果に加え、ドル円相場が円安に振れることで円換算の価値が膨らむという「ダブルの恩恵」を受けることができました。「寝て起きたらポイントが増えている」という体験は、一度味わうと病みつきになります。

| コース名 | リスク度 | 私の体感実績 | 特徴・要因 |

|---|---|---|---|

| バランスコース | 低 | 微増・安定 | 債券が含まれるため値動きがマイルド。大きく減らないが、爆発力もない。 |

| 米国チャレンジ | 高 | 大幅プラス | 米国ハイテク株の成長と円安進行が重なり、最強のパフォーマンスを発揮。 |

| インドチャレンジ | 中〜高 | 変動激しい | ハマれば凄いが、数日でガクンと下がることも。ジェットコースターのような値動き。 |

もちろん、これはあくまで「含み益」であり、確定した利益ではありません。明日暴落する可能性もゼロではないのです。しかし、ただ買い物で消費してしまうだけのポイントが、こうして「お金」のように働いてくれる感覚は、Pontaポイント運用の最大の魅力だと言えるでしょう。

実際に損した人の口コミや評判を徹底検証

私のように運良くプラスになっている人がいる一方で、SNSやネット掲示板を覗くと「Pontaポイント運用やってみたけど減ってしまった」「損したからもう辞めたい」という悲鳴も少なからず聞こえてきます。これから始める方にとって、成功談よりも失敗談の方が学びが多いはずです。損をしてしまう人には、実は明確な共通点があります。

最大の失敗パターンは、「狼狽売り(ろうばいうり)」です。

よくある失敗のシナリオ

- 「ポイント運用が儲かるらしい」と聞いて、話題になっている(株価が高い)時に一気にポイントを入れる。

- 数日後にたまたま市場が調整局面に入り、評価額が「-5%」などのマイナス表示になる。

- 「これ以上減ったらタダ働きが無駄になる!」とパニックになり、マイナスの状態で引き出してしまう。

- その数日後、株価が回復して元に戻る(またはさらに上がる)のを見て悔しがる。

このサイクルに陥っている人が非常に多いのです。特にPontaポイントは、スーパーやコンビニでの買い物(1ポイント=1円)という「確実な価値」を肌で知っている分、現金を投資する以上に「減ることへの恐怖感(損失回避性)」が強く働く傾向があります。

また、StockPoint for CONNECTなどの「個別株」に交換できるサービスを利用している場合、手数料負けで損をしているケースも散見されます。数百円分のポイントを株にするために、数十円の手数料を払っていては、最初からマイナススタートのようなものです。仕組みを理解せず、雰囲気だけで始めてしまうのが最大のリスクだと言えるでしょう。

au PAY ポイント運用のやり方と始め方

「投資とか運用とか難しそう…」「証券会社の口座開設なんて面倒くさい」と思っている方、安心してください。au PAY アプリから行う「ポイント運用」は、皆さんが想像している「投資」の手続きとは全く別物です。

このサービスの最大の特徴は、「証券口座の開設が不要」であることです。これは「疑似運用」という仕組みを採用しているためで、あくまでKDDIが提供するポイントサービスの拡張機能として位置付けられています。そのため、マイナンバーカードを撮影して送信したり、分厚い規約書類が郵送されてきたりといった面倒なプロセスは一切ありません。

具体的なスタート手順

- お手持ちのスマートフォンで「au PAY アプリ」を起動します。

- ホーム画面にある「ポイント運用」というアイコン(グラフのようなマーク)をタップします。

- 利用規約が表示されるので内容を確認し、「同意する」を選択します。

- 運用したいコース(米国、インド、バランスなど)を選びます。

- 「運用するポイント数」を入力します。最低100ポイントから1ポイント単位で設定可能です。

- 「確定する」ボタンを押せば、その瞬間から運用がスタートします。

これだけです。カップラーメンが出来上がるよりも早く、あなたは「投資家」デビューを果たせます。この手軽さこそが、Pontaポイント運用がこれほど多くのユーザーに支持されている理由です。「とりあえず100円分だけ入れてみて、様子を見る」というスモールスタートができるので、投資未経験者の入り口としてはこれ以上ない環境だと言えます。

米国やインドコースの特徴と選び方のコツ

2024年現在、au PAY ポイント運用にはいくつかのコースが用意されていますが、特に人気が集中しているのが「米国チャレンジコース」と「インドチャレンジコース」です。それぞれの特徴と、どのような人が選ぶべきかを深掘りしてみましょう。

米国チャレンジコース(本命)

このコースは、S&P500などの米国主要株価指数に連動する投資信託の動きをトレースしています。私が個人的に最もおすすめするのがこのコースです。

おすすめの理由:最強の「円安ヘッジ」

日本で生活していると気づきにくいですが、円の価値が下がると輸入品の価格が上がり、実質的に私たちの資産価値は目減りします。米国コースにポイントを入れるということは、資産の一部を「ドル建て」で持つのと同じ効果があります。円安が進めば進むほど、ポイント数が増える仕組みになっているため、将来のインフレ対策として非常に優秀です。

インドチャレンジコース(大穴)

人口増加と経済成長が著しいインド市場に投資するコースです。中国に代わる「次の世界の工場」として期待されており、爆発的なリターンを狙える可能性があります。しかし、新興国特有のリスク(政治的不安、通貨ルピーの不安定さなど)もあり、値動きの激しさは米国の比ではありません。「半分になっても笑っていられる余裕資金」で遊ぶなら、これほど夢のあるコースはないでしょう。

バランスコース(守り)

株式だけでなく債券なども組み入れた、安定志向のコースです。「とにかくポイントを減らしたくない」「銀行預金より少しマシならそれでいい」という堅実派の方に向いています。

攻略のカギは追加するタイミングと放置期間

ポイント運用で失敗しないための最大のコツ、それは「追加するタイミングを分散させること」と「一度入れたら忘れること」です。

まずタイミングですが、手元に1万ポイントあるからといって、今日全額を「えいっ!」と投入するのはギャンブルに近いです。もし今日が株価の天井(一番高い日)だったら、明日以降はずっとマイナス評価を見続けることになります。これを防ぐために、例えば「毎週月曜日に1,000ポイントずつ追加する」というように、時間を分散させてください。これは投資の世界で「ドル・コスト平均法」と呼ばれる王道のテクニックで、高値掴みのリスクを平準化する効果があります。

そして、運用を始めたら最低でも半年、できれば1年以上は放置してください。数日や数週間の短期間で見ると、株価はランダムに動きます。プラスの日もあればマイナスの日もあります。しかし、世界経済は長期的には成長していく傾向にあります。日々の小さな波に一喜一憂して売り買いを繰り返すのではなく、じっくりと果実が実るのを待つ姿勢が、ポイント運用を「成功体験」に変えるための秘訣です。私はアプリの通知をオフにして、あえて見ないようにしていた時期もありましたよ。

Pontaポイント運用やってみた人が注意すべき税金

さて、ここからは少し複雑ですが、非常に重要な「税金」の話をします。Pontaポイント運用やってみた後に、「利益が出たら税務署に行かないといけないの?」と不安になる方は多いです。利用しているサービスによって扱いが180度異なるので、しっかりと理解しておきましょう。

利益が出たら確定申告や税金はどうなるのか

まず前提として、あなたが利用しているのが「au PAY ポイント運用(疑似)」なのか、「StockPoint for CONNECT(現物株式)」なのかで、適用されるルールが全く違います。

1. au PAY ポイント運用(疑似運用)の場合

このサービスでは、ポイントはあくまで「ポイント」のまま増減しています。ポイントが増えている段階では課税されません。税金について考える必要があるのは、ポイントを「引き出して使った」タイミングです。

引き出して利益が確定したポイントは、税務上「一時所得」に分類されるのが一般的です。ここで重要なのが、一時所得には「年間50万円の特別控除額」があるという点です。

計算式(ざっくり)

(年間の総収入金額 - 収入を得るために支出した金額 - 特別控除額50万円) × 1/2 = 課税対象額

つまり、ポイント運用での利益や、その他の懸賞金、競馬の払戻金などを合算して、年間で50万円を超えなければ、税金は1円もかかりませんし、確定申告も不要です。一般的なポイ活ユーザーであれば、この枠内に収まることがほとんどでしょう。

(出典:国税庁「No.1490 一時所得」)

2. StockPoint for CONNECT(現物株式投資)の場合

こちらは要注意です。ポイントを使って実際に株式等の金融商品を購入・保有しているとみなされるため、利益が出れば「譲渡益課税」として約20.315%の税金がかかります。

ただし、「特定口座(源泉徴収あり)」を開設して運用していれば、証券会社があなたの代わりに税金を計算し、利益から差し引いて納税してくれます。この場合、自分で確定申告をする必要はありません。初心者がStockPointを始めるなら、間違いなくこの「特定口座(源泉徴収あり)」を選んでおくべきです。これを「一般口座」にしてしまうと、たった数千円の利益のために面倒な計算をして申告書を書く羽目になります。

運用ポイントの引き出し日数と反映の注意点

私が運用していて一番「これは不便だな」と感じたのが、ポイントを引き出す際のタイムラグです。Pontaポイント運用は、銀行のATMのようにお金を下ろしてすぐ現金が出てくるわけではありません。

au PAY ポイント運用で「引き出し」の操作を行うと、裏側では連動している投資信託の解約注文が出されます。この注文が成立(約定)し、実際にポイントとして戻ってくるまでには、通常2営業日程度の時間がかかります。

例えば、金曜日の夜に「週末の飲み会で使いたいから引き出そう」と思っても、ポイントが戻ってくるのは翌週の火曜日以降になってしまいます。また、海外市場が休場の日などが重なると、さらに日数が伸びることもあります。

注意:即時利用はできません! 「ローソンでお試し引換券に変えたい」「au PAY マーケットのセールで使いたい」という予定がある場合は、最低でも使う予定の3〜4日前には引き出し手続きを完了させておく必要があります。カツカツのスケジュールで運用していると、いざという時に使えなくて焦ることになります。

StockPointとの違いやメリット比較

ここで改めて、よく混同される「au PAY ポイント運用」と「StockPoint for CONNECT」の違いを明確にしておきましょう。どちらもPontaポイントを使いますが、ゴールが全く異なります。

| 項目 | au PAY ポイント運用 | StockPoint for CONNECT |

|---|---|---|

| 運用の仕組み | ポイントのまま増減する(疑似体験) | ポイントを原資に株を買う(現物投資) |

| 必要な手続き | au IDのみ(口座開設不要) | 大和コネクト証券の口座開設が必須 |

| 運用の対象 | 投資信託(米国、インド、バランス等) | 個別企業の株式(トヨタ、KDDI、任天堂など) |

| 配当金・優待 | なし | 株式交換後に1株以上保有すればあり |

| コスト | 実質無料(信託報酬は基準価額に含まれる) | 売買手数料がかかる場合がある |

私の使い分けとしては、「ポイントをとりあえず増やしたい」ならau PAY ポイント運用、「特定の企業を応援したい、株主優待が欲しい」ならStockPoint for CONNECTという基準で選んでいます。特にStockPointは「ガチャ」で株が当たったりするゲーム性が強いので、ポイ活の延長で楽しみたい人には向いているかもしれません。

デメリットを理解して賢くポイントを増やす

最後に、見落としがちなデメリットについても触れておきます。特にStockPoint for CONNECTを利用して、ポイントを実際の株(単元未満株)に交換したり売却したりする際には、「手数料負け」のリスクを常に意識する必要があります。

大和コネクト証券では、毎月手数料無料クーポンが配布されるなどの優遇措置がありますが、それを使い切った後や、対象外の取引をする場合には手数料が発生します。例えば、500円分の株を売却するのに、最低手数料がかかって手元に残るのは400円…なんてことになったら目も当てられません。

また、au PAY ポイント運用であっても、「マイナスになるリスク」は常に隣り合わせです。「元本保証ではない」という投資の大原則を忘れてはいけません。「生活防衛資金(何かあった時のための貯金)」までポイントに変えて運用に回すのは絶対にNGです。あくまで「無くなっても生活に支障がない余剰ポイント」で楽しむのが、長く続けるコツであり、心の平穏を保つ秘訣です。

Pontaポイント運用やってみた感想のまとめ

Pontaポイント運用は、これまで投資に縁がなかった人にとって、最強の入門ツールです。

この記事のまとめ

- まずは口座開設不要の「au PAY ポイント運用」から、100ポイントなどの少額でスタートしてみるのがおすすめ。

- コース選びに迷ったら、円安対策としても機能する「米国チャレンジコース」が今のトレンド。

- 短期的な増減で一喜一憂せず、「下がったらラッキー」くらいの気持ちで半年以上放置する。

- 引き出しには数日のタイムラグがあるため、使う予定のあるポイントは余裕を持って現金化(ポイント化)しておく。

私自身、Pontaポイント運用やってみたことで、ただの買い物好きから、「今日は円安だからポイント増えてるかな?」と経済ニュースをチェックする習慣がつきました。これはお金が増えること以上に価値のある変化だと思っています。まずは手元のスマホから、あなたも「ポイント投資家」としての第一歩を踏み出してみてはいかがでしょうか?

※本記事は筆者の個人的な体験と見解に基づくものです。投資にはリスクが伴いますので、最終的な判断はご自身の責任で行ってください。